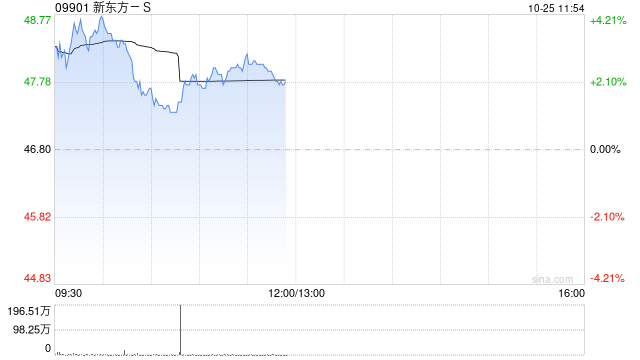

国信证券:维持新东方-S“优于大市”评级 运营效率持续提升

国信证券发布研报称,维持新东方-S(09901)FY2025-2027财年收入预测51.13/64.14/78.93亿美元,Non-GAAP净利润5.28/7.96/10.93亿美元,维持公司“优于大市”评级。该行称,整体而言,教培行业仍处于高景气发展阶段,优质供给短缺的供需格局仍未改变,该行同样观察到公司教育主业利润率如预期处于上行通道中,国外考培咨询和高中业务增速虽小幅度降速,但公司也已针对性推出更高性价比产品以应对外部需求变化。

未分类 2024-10-25 4 0